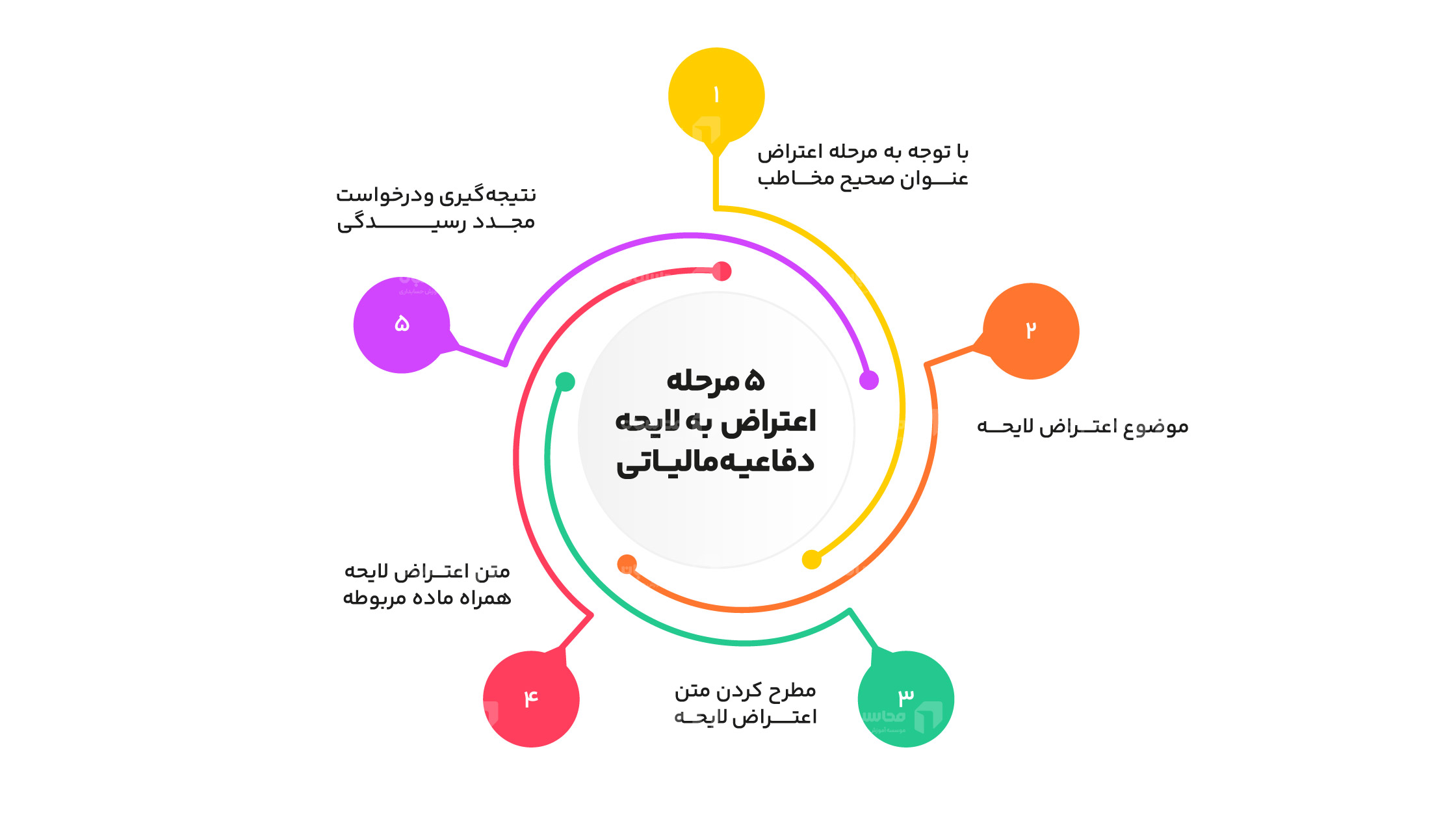

در اجرای قسمت اخیر ماده 26 قانون مالیات بر ارزش افزوده ، به منظور رسیدگی به اظهارنامه یا بررسی میزان معاملات برای تعیین ماخذ مشمول مالیاتن و عوارض ارزش افزوده (مبلغ فروش یا درآمد) و تشخیص مالیات و عوارض متعلق دوره یا دوره مالیاتی مودیان مالیات بر ارزش افزوده به صورت علی الراس ، بر اساس این دستور العمل می بایست اقدام لازم به عمل آید.

الف – مواردی که تشخیص مالیات و عوارض ارزش افزوده از طریق علی الراس صورت می گیرد :

1.عدم ارائه دفاتر و اسناد و مدارک درخواستی در مواعدمقرر در دستورالعمل رسیدگی به عملکرد مودیان مالیات بر ارزش افزوده موجب تشخیص مالیات و عوارض ارزش افزوده به روش علی الراس خواهد شد.

2.چنانچه طبق دفاتر و اسناد و مدارک ارائه شده از سوی مودی (ازجمله دفاتر سفید و نانویس ، اسناد و مدارک غیر قابل استناد و غیره ) امکان تعیین ماخذ مشمول مالیات و عوارض ارزش افزوده وجود نداشته باشد مراتب می بایست توسط مامور مالیاتی یا مسوول گروه رسیدگی کننده کتبا و با ذکر دلایل کافی به رئیس گروه مالیاتی ذی ربط ( طبق فرم پیوست ) اعلام و در صورت پذیرش دلایل مذکور توسط نامبرده مراتب جهت اظهار نظر به رئیس امور مالیاتی مربوط احاله و در صورت تایید ، تعیین ماخذ مشمول مالیات و عوارض ارزش افزوده و مالیات و عوارض متعلق بر اساس مفاد این دستورالعمل امکان پذیر خواهد بود .

ب- مواردی که به موجب تشخیص مالیات و عوارض ارزش افزوده از طریق علی الراس نمی شود : 1. ارائه دفاتر یا اسناد و مدارک درخواستی حسب مورد در مواعد مقرر در دستور العمل رسیدگی به عملکرد مودیان مالیات بر ارزش افزوده ;

2.صرف عدم قبول دفاتر (رد دفاتر )در اجرای مقررات بند (3) ماده 97 قانون مالیات قانون مالیات های مستقیم مصوب 1366 و اصلاحیه های بعدی آن ، موجب تشخیص علی الراس نخواهد بود و در صورت مشاهده موارد مغایر با قانون و مقررات می بایست بر اساس بند (2)قسمت (الف )این دستور العمل اقدام گردد;

3.عدم ثبت نام و یا ثبت نام در خارج از موعد مقرر قانونی .

ج) ماخذ و قرائن مالیاتی به شرح زیر می باشد :

1.عرضه (فروش )کالا ها و ارائه خدمات

2.میزان تولید کالا و ارائه خدمات

4. سایر عوامل

{kind=link}

بدون دیدگاه